QUY ĐỊNH VỀ CHỨNG TỪ KHẤU TRỪ THUẾ THU NHẬP CÁ NHÂN

I. Chứng từ khấu từ thuế thu nhập cá nhân (TNCN)

1. Chứng từ khấu trừ thuế TNCN là gì?

Chứng từ khấu trừ thuế TNCN là một loại chứng từ.

- Theo quy định tại Khoản 4, Điều 3 Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ: Chứng từ là tài liệu dùng để ghi nhận thông tin về các khoản thuế khấu trừ, các khoản thu thuế, phí và lệ phí thuộc ngân sách nhà nước theo quy định của pháp luật quản lý thuế. Chứng từ theo quy định tại bao gồm chứng từ khấu trừ thuế TNCN, biên lai thuế, phí, lệ phí được thể hiện theo hình thức điện tử hoặc đặt in, tự in.

- Theo quy định tại điều 25 Thông tư 11/2013/TT-BTC: Khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập.

2. Chứng từ khấu trừ thuế TNCN dùng để làm gì?

Xét theo các trường hợp được quy định trong luật quản lý thuế, chứng từ khấu trừ thuế TNCN được dùng với nhiều mục đích khác nhau phục vụ cho việc quản lý hoạt động thuế của cá nhân, tổ chức.

- Xác nhận khoản thuế mà cá nhân được khấu trừ theo quy định của pháp luật thuế.

- Thể hiện tính minh bạch, rõ ràng về các khoản tiền mà cá nhân được khấu trừ thuế.

- Làm căn cứ để cá nhân có thể biết được mình có phải đóng thuế TNCN hay không, mức được khấu trừ đã chính xác hay chưa.

- Là một loại giấy tờ cần có trong hồ sơ quyết toán thuế đối với trường hợp cá nhân trực tiếp quyết toán với cơ quan thuế (ghi nhận tại Phụ lục I ban hành kèm theo Nghị định 126/2020/ NĐ-CP).

Trong trường hợp tổ chức trả thu nhập không cấp chứng từ khấu trừ thuế cho cá nhân do tổ chức trả thu nhập đã chấm dứt hoạt động thì cơ quan thếu căn cứ cơ sở dữ liệu của ngành thuế để xem xét xử lý hồ sơ quyết toán thuế cho cá nhân mà không bắt buộc phải có chứng từ khấu trừ thuế.

II. Đối tượng được cấp chứng từ khấu trừ thuế trong một số trường hợp

Theo quy định tại điểm b Khoản 2, Điều 25 Thông tư 111/2013/TT-BTC và khoản 2, Điều 4 Nghị định 123/2020/NĐ-CP như sau:

- Đối với người lao động không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng: cá nhân có quyền yêu cầu tổ chức, cá nhân trả thu nhập cấp chứng từ cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ thuế cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

- Đối với cá nhân ký hợp đồng lao động từ ba (03) tháng trở lên: tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ trong một kỳ tính thuế.

Lưu ý: Theo quy định trên, trường hợp cá nhân ủy quyền quyết toán thuế TNCN cho tổ chức, cá nhân trả thu nhập thì tổ chức, cá nhân không cần cấp chứng từ khấu trừ thuế TNCN cho người lao động.

III. Quy định về chứng từ khấu trừ thuế TNCN theo Nghị định 123/2020/NĐ-CP

1. Bắt buộc sử dụng chứng từ khấu trừ thuế TNCN điện tử:

Theo quy định tại Nghị định 123/2020/NĐ-CP “Từ ngày 01/07/2022, các tổ chức, doanh nghiệp bắt buộc phải chuyển đổi sang sử dụng chứng từ thuế TNCN điện tử”; đồng thời ngưng sử dụng chứng từ khấu trừ thuế TNCN dặt in, tự in còn trước đó.

2. Thời điểm lập chứng từ khấu trừ thuế TNCN:

Theo quy định tại Điều 31, Nghị định 123/2020/NĐ-CP thời điểm lập chứng từ thuế TNCN được quy định như sau:

Tại thời điểm khấu trừ thuế thu nhập cá nhân, thời điểm thu thuế, phí, lệ phí, tổ chức khấu trừ thuế thu nhập cá nhân, tổ chức thu thuế, phí, lệ phí phải lập chứng từ, biên lai giao cho người có thu nhập bị khấu trừ thuế, người nộp các khoản thuế, phí, lệ phí.

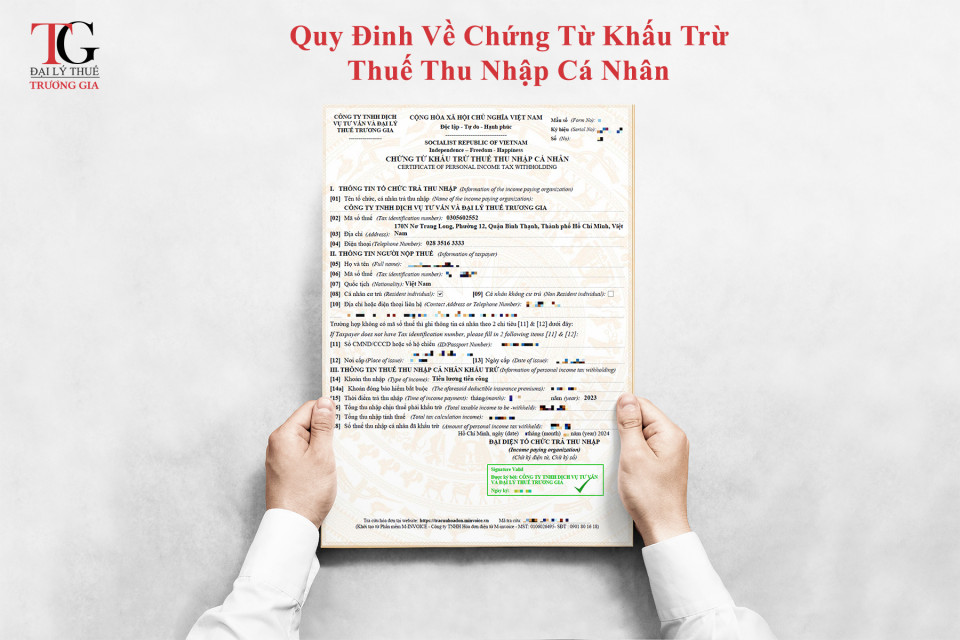

3. Nội dung trên chứng từ khấu trừ thuế TNCN:

Theo quy định tại Khoản 1, Điều 32, Nghị định 123/2020/NĐ-CP thời điểm lập chứng từ thuế TNCN được quy định như sau:

Chứng từ khấu trừ thuế có các nội dung sau:

a) Tên chứng từ khấu trừ thuế, ký hiệu mẫu chứng từ khấu trừ thuế, ký hiệu chứng từ khấu trừ thuế, số thứ tự chứng từ khấu trừ thuế;

b) Tên, địa chỉ, mã số thuế của người nộp;

c) Tên, địa chỉ, mã số thuế của người nộp thuế (nếu người nộp thuế có mã số thuế);

d) Quốc tịch (nếu người nộp thuế không thuộc quốc tịch Việt Nam);

đ) Khoản thu nhập, thời điểm trả thu nhập, tổng thu nhập chịu thuế, số thuế đã khấu trừ; số thu nhập còn được nhận;

e) Ngày, tháng, năm lập chứng từ khấu trừ thuế;

g) Họ tên, chữ ký của người trả thu nhập.

Trường hợp sử dụng chứng từ khấu trừ thuế điện tử thì chữ ký trên chứng từ điện tử là chữ ký số.

4. Thủ tục đăng ký chứng từ khấu trừ thuế TNCN điện tử.

Các tổ chức, đơn vị khấu trừ thuế tự xây dựng hệ thống phần mềm để sử dụng chứng từ điện tử và không bắt buộc phải đăng ký, thông báo phát hành, chuyển dữ liệu điện tử tới Cơ quan Thuế.

Đồng thời, các đơn vị chi trả thu nhập không thực hiện thủ tục gửi hồ sơ chứng từ khấu trừ thuế TNCN trên cổng thông tin HCM Tax theo hướng dẫn tại mục 2, Công văn 7563/CTTPHCM-TTHT và Công văn số 7564/CTTPHCM-TTHT về chứng từ khấu trừ thuế điện tử.

Trên đây là những nội dung và quy định của pháp luật Đại Lý Thuế Trương Gia lưu ý đến Qúy Doanh nghiệp về chứng từ khấu trừ thuế TNCN. Nếu có bất kỳ vướng mắc cần được giải đáp và làm rõ hãy liên hệ với chúng tôi để được tư vấn và hỗ trợ nhanh nhất!

ĐẠI LÝ THUẾ TRƯƠNG GIA

“CẦU NỐI TUYỆT VỜI GIỮA CỘNG ĐỒNG DOANH NGHIỆP VÀ CƠ QUAN THUẾ”