Giá Dịch Vụ “Mới” Trong Lĩnh Vực Chứng Khoán Được Quy Định Trong Thông Tư 102 Ngày 17/11/2021.

Bộ Tài chính ban hành thông tư 102/2021/TT-BTC Quy định giá dịch vụ trong lĩnh vực chứng khoán áp dụng tại các tổ chức kinh doanh chứng khoán, ngân hàng thương mại tham gia vào thị trường chứng khoán Việt Nam

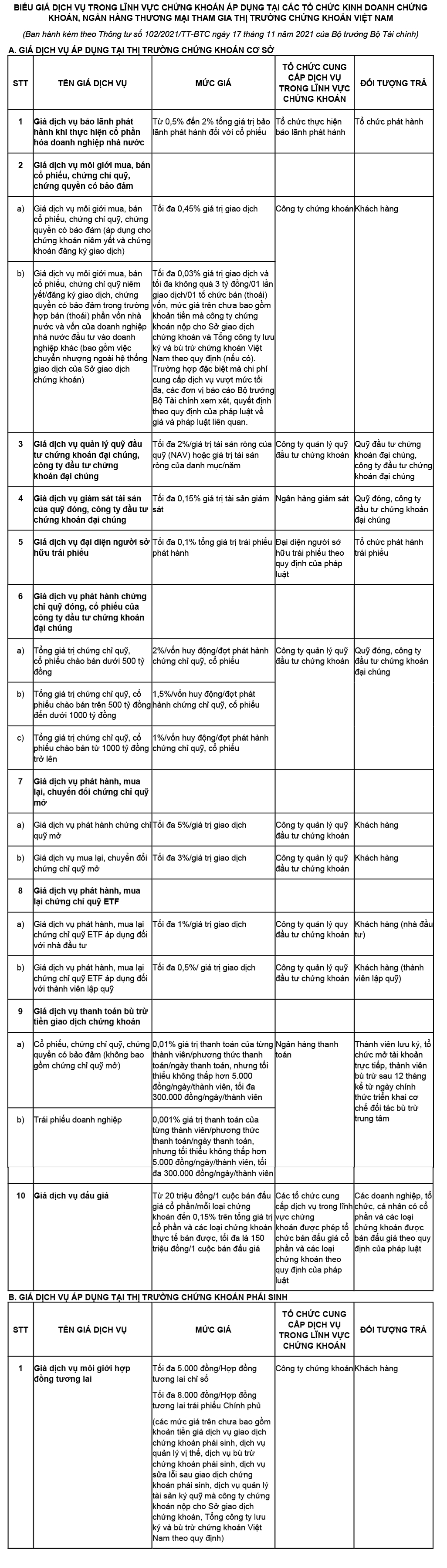

Các quy định cụ thể về Giá dịch vụ trong lĩnh vực chứng khoán:

1, Giá dịch vụ áp dụng tại các tổ chức cung cấp dịch vụ trong lĩnh vực chứng khoán được quy định chi tiết tại Biểu giá dịch vụ ban hành kèm theo Thông tư này.

2. Giá dịch vụ trong lĩnh vực chứng khoán quy định tại Thông tư này giá không chịu thuế giá trị gia tăng theo quy định tại Luật thuế giá trị gia tăng và văn bản sửa đổi, bổ sung (nếu có).

3. Khi thu tiền dịch vụ, các tổ chức cung cấp dịch vụ trong lĩnh vực chứng khoán sử dụng hoá đơn theo quy định của pháp luật.

4. Nguồn thu từ cung cấp dịch vụ, sau khi thực hiện nghĩa vụ với ngân sách nhà nước theo quy định của pháp luật thì phần còn lại tổ chức cung cấp dịch vụ trong lĩnh vực chứng khoán quản lý, sử dụng theo quy định pháp luật.

5. Đối với các dịch vụ khác không quy định tại Biểu giá, các tổ chức cung cấp dịch vụ trong lĩnh vực chứng khoán được tự định giá và chịu trách nhiệm về mức giá dịch vụ do mình cung ứng phù hợp với thực tế cung ứng dịch vụ, quy định của pháp luật về giá, pháp luật về chứng khoán, pháp luật có liên quan.

6. Các tổ chức cung cấp dịch vụ trong lĩnh vực chứng khoán phải thực hiện niêm yết giá, công khai giá, chấp hành theo quy định của pháp luật về giá, pháp luật về chứng khoán và văn bản hướng dẫn có liên quan.

Thông tư này có hiệu lực thi hành kể từ ngày 01 tháng 01 năm 2022 và thay thế thông tư số 128/2018/TT-BTC ngày 27 tháng 12 năm 2018 của Bộ trưởng Bộ tài chính quy định giá dịch vụ trong lĩnh vực chứng khoán áp dụng tại các tổ chức kinh doanh chứng khoán, ngân hàng thương mại tham gia vào thị trường chứng khoán Việt Nam.

Chi tiết thông tư tại: https://www.gdt.gov.vn/wps/wcm/connect/e83c3cb4-7312-48fe-937e-f837b28efa7c/102.signed_01.pdf?MOD=AJPERES&CACHEID=ROOTWORKSPACEe83c3cb4-7312-48fe-937e-f837b28efa7c

ĐẠI LÝ THUẾ TRƯƠNG GIA

“CẦU NỐI TUYỆT VỜI GIỮA CỘNG ĐỒNG DOANH NGHIỆP VÀ CƠ QUAN THUẾ”