Các điểm mới Luật Thuế thu nhập cá nhân số 109/2025/QH15 áp dụng từ ngày 01/07/2026 (Phần 2)

Tiếp nối những nội dung ở Phần 1, bài viết này sẽ tiếp tục viết về các điểm mới trọng tâm của Luật Thuế thu nhập cá nhân số 109/2025/QH15 có hiệu lực từ ngày 01/07/2026.

4. Về thuế đối với cá nhân cư trú

4.1. Thu nhập từ kinh doanh (Điều 7)

- Ngưỡng miễn thuế: Cá nhân cư trú có hoạt động sản xuất, kinh doanh có mức doanh thu năm từ mức quy định của Chính phủ trở xuống không phải nộp thuế (theo quy định tại Nghị định 141/2026/NĐ-CP thì ngưỡng này từ 01 tỷ đồng trở xuồng, áp dụng từ ngày 01/01/2026).

- Phương pháp tính thuế dựa trên thu nhập đối với cá nhân cư trú có doanh thu năm từ 01 tỷ đồng trở lên:

| Mức doanh thu năm | Phương pháp tính thuế |

| Từ 500 triệu đến 3 tỷ | - Lựa chọn 1: Tính trên doanh thu thực (Doanh thu - Chi phí) x 15% - Lựa chọn 2: Tính khoán dựa trên doanh thu (xem bảng dưới) |

| Trên 3 tỷ - dưới 50 tỷ | Tính trên thu nhập thực (Doanh thu - Chi phí) x 17% |

| Trên 50 tỷ | Tính trên thu nhập thực (Doanh thu - Chi phí) x 20% |

Biểu thuế khoán trên doanh thu (cho nhóm doanh thu dưới 3 tỷ chọn phương pháp này):

- Phân phối, cung cấp hàng hóa: 0,5%.

- Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 2%.

- Sản xuất, vận tải, xây dựng có bao thầu: 1,5%.

- Cho thuê tài sản, đại lý bảo hiểm/xổ số/bán hàng đa cấp: 5%.

- Sản phẩm nội dung thông tin số (game, phim, ảnh số...): 5%.

- Hoạt động khác: 1%.

Lưu ý: Riêng với cho thuê bất động sản: Tính thuế 5% trên phần doanh thu vượt quá 01 tỷ đồng.

4.2 Thu nhập từ tiền lương, tiền công

Đây là nhóm có thay đổi lớn nhất về mức giảm trừ gia cảnh và biểu thuế.

Phương pháp tính thuế:

Thuế phải nộp = (Tổng thu nhập - Các khoản giảm trừ) x Thuế suất lũy tiến

Trong đó:

Các khoản giảm trừ bao gồm:

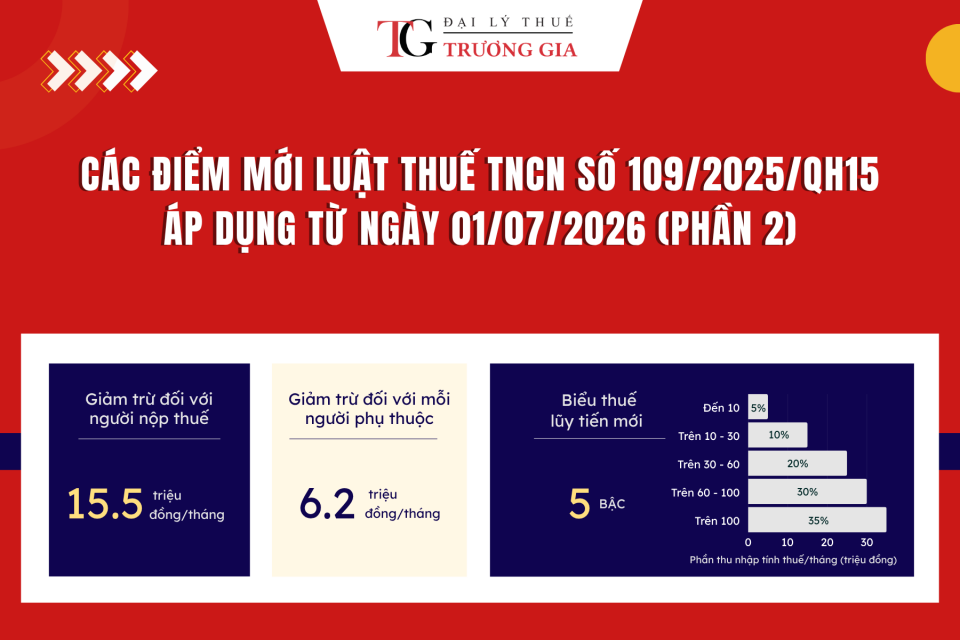

- Mức giảm trừ đối với người nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm);

- Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

- Các khoản giảm trừ khác:

- Bảo hiểm (BHXH, BHYT, BHTN...), bảo hiểm hưu trí, bảo hiểm nhân thọ

- Các khoản đóng góp từ thiện, nhân đạo và giảm trừ khác:

- Khoản đóng góp vào các tổ chức có chức năng huy động tài trợ được thành lập và hoạt động theo quy định của pháp luật.

- Chi cho y tế, giáo dục đào tạo của NNT, người phụ thuộc của NNT.

Biểu thuế lũy tiến từng phần (Rút gọn còn 5 bậc) theo điều 9 Luật thuế TNCN 2025 biểu thuế mới như sau:

| Bậc thuế | Phần thu nhập tính thuế/năm (triệu đồng) | Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

| 1 | Đến 120 | Đến 10 | 5 |

| 2 | Trên 120 đến 360 | Trên 10 đến 30 | 10 |

| 3 | Trên 360 đến 720 | Trên 30 đến 60 | 20 |

| 4 | Trên 720 đến 1200 | Trên 60 đến 100 | 30 |

| 5 | Trên 1200 | Trên 100 | 35 |

4.3. Thu nhập từ chuyển nhượng vốn:

Bổ sung quy định đối với trường hợp chuyển nhượng vốn mà không xác định được giá mua và các chi phí liên quan đến việc chuyển như nhượng thì thuế TNCN được xác định bằng giá chuyển nhượng nhân (x) với thuế suất 2%.

4.4. Thu nhập từ chuyển nhượng Bất động sản:

Bổ sung quy định thời điểm xác định thu nhập tính thuế là thời điểm hợp đồng chuyển nhượng có hiệu lực theo quy định của pháp luật hoặc thời điểm đăng ký quyền sử dụng, quyền sở hữu bất động sản.

4.5. Nâng ngưỡng thu nhập tính thuế đối với một số khoản thu nhập

Căn cứ vào điều 15, 16, 17, 18 của Luật số 109/2025/QH15, nhóm này chỉ tính thuế khi thu nhập vượt trên mức 20 triệu đồng.

| Loại thu nhập | Mức chịu thuế | Thuế suất |

| Trúng thưởng (xổ số, khuyến mại…) | Phần giá trị vượt trên 20 triệu đồng | 10% |

| Tiền bản quyền | Phần thu nhập vượt trên 20 triệu đồng | 5% |

| Nhượng quyền thương mại | Phần thu nhập vượt trên 20 triệu đồng | 5% |

| Thừa kế, quà tặng | Phần giá trị vượt trên 20 triệu đồng | 10% |

4.6. Thu nhập khác

Quy định rõ thuế suất đối với các khoản thu nhập chịu thuế mới được bổ sung, cụ thể:

- Áp dụng thuế suất 5% (trên phần thu nhập vượt 20 triệu đồng) đối với thu nhập từ chuyển nhượng tên miền “.vn", chuyển nhượng kết quả giảm phát thải tín chi cácbon, chuyển nhượng biển số xe trúng đầu giá.

- Áp dụng thuế suất 0,1% trên giá chuyển nhượng đối với thu nhập từ chuyển nhượng tài sản số, thu nhập từ chuyển nhượng vàng miếng.

Phần 1: Các điểm mới Luật Thuế TNCN số 109/2025/QH15

Xem chi tiết Công văn 2837/GLA-NVDTРС tại đây.

Nếu cần thêm thông tin chi tiết hoặc hỗ trợ liên quan, vui lòng liên hệ với chúng tôi để được hỗ trợ kịp thời.

ĐẠI LÝ THUẾ TRƯƠNG GIA

“CẦU NỐI TUYỆT VỜI GIỮA CỘNG ĐỒNG DOANH NGHIỆP VÀ CƠ QUAN THUẾ”